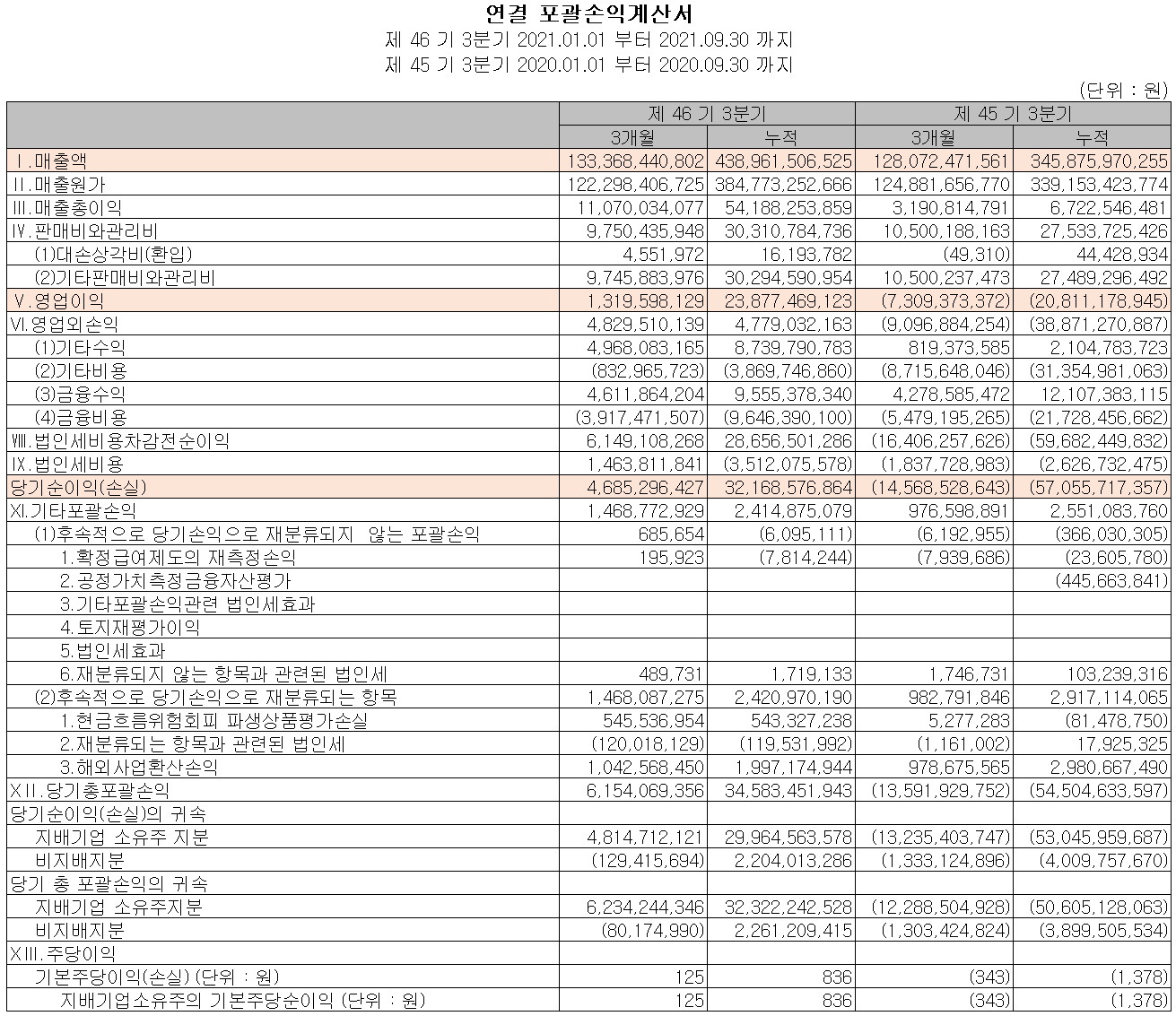

이것으로 DIC의 빅버스가 종료되었다. 표면적으로는 막대한 적자를 냈지만 이를 돌이켜보면 그동안 쌓인 부실을 한꺼번에 털어냈다는 뜻이기도 하다.본사는 건실하다. 다만 자회사가 모든 것을 털어낸 셈이다. 과거의 부실을 털어낼 뿐 아니라 잠재적 부실까지 씻어내는 뼈아픈 한 해였다. 이를 위해 부실 우려가 있는 자산에 대한 충당금을 설정하고, 또 수년에 걸쳐 배분(상각)하는 자본적 지출도 미래를 위해 한꺼번에 비용 처리했다(2019년에 특히 많이 발생했다. 100억원 정도…) 올해부터는 자신 있다는 방증이기도 하다.이들 모든 비용 처리로 인한 적자는 일회성이다. 내년도 실적이 여전히 바닥난다면 이렇게까지 할까. 즉 2020년부터 실적이 턴어라운드하기 때문에 이를 극대화시키기 위한 전략이다.지난해 대규모 적자의 원흉, 대일기배가 올해부터는 턴어라운드한다. 지난 1월 드디어 흑자를 냈다!!! 하지만 운이 따라오지 않는 2월 신종 코로나바이러스 감염증 때문에 한숨이 나온다. 코로나 사태가 끝나면 빠르게 실적을 회복할 것이다.반면 제인모터스는 규모가 작아 손실에 미치는 부분이 미미하다. 올해는 테리어(다목적 전기차) 판매에서 잘될 것으로 판단된다. 미래의 한방으로 남기고 싶은 회사다.이들 사항에 대해 주담과 일문일답한 내용을 정리해 아래에 적는다. (주담은 항상 보수적으로 이야기하니 이를 고려해 달라.) 1분기 부진한 실적에 대해 설명해 달라.DIC는 별도 기준 매출은 지난해 대비 5.1% 증가했으나 아래와 같은 일회성 비용 등의 발행으로 손실이 발생했다.ⓐ T-Project 관련 시설 이전 비용 40억원과 설비 가동 등을 위한 외주가공비(인건비 대체효과) 증가로 30억원 발생 등ⓑ 각종 일회성 충당금 등 비용발행(아래 종속회사 참조) 종속회사는 자산손상가치 인식 및 보수적 회계처리에 따른 각종 충당금 설정으로 일회성 손실이 발생하였다.ⓐ 디아이씨 재고자산 중 중단모델 재고자산과 장기 재고자산에 대한 충당금 설정ⓑ 디아이씨 하자보수 충당금 설정. 당사는 그동안 하자보수비용이 거의 발행되지 않아 인식하지 못했으나 강화된 회계기준에 따라 인식ⓒ 대일배자산가치평가손실인식(영업외비용), 대일배자산사용가치(Value in Use)가 영업순자산을 밑돌아 유형자산손상차손인식하는 기타 종속회사인 대일배와 제인모터스의 실적이 부진했다. 대일기배는 위축된 중국 자동차 시장의 영향을 받았고 제인모터스는 현대차의 전기 포터 출시로 판매량이 기대치를 밑돌았다.2. 적자폭이 예상보다 컸다. 왜 그럴까?일부 자산이 보수적인 회계처리로 당기비용 처리됐다. 또 향후 발생할 자산가치 훼손 가능성도 비용화해 선반영시켰다. 숫자적으로는 부정적이지만 그만큼 회계적으로는 가벼워졌다. T-Project 수주에 따른 첫해 비용 금액이 과대하게 발생했지만 2020년 이후 추가 발생 비용이 없어 감속기 매출이 증가할 것이다. 또한 대일기배 7-DCT 매출이 증가할 것이다. 2019년 3Q 매출 177억원, 4Q 매출 125억원으로 증가하고 있다. 우리나라 예상대로 실적 개선이 이뤄질 경우 지난해처럼 예상치 못한 곳에서 비용이 발생할 확률이 낮아졌다. 숫자적으로는 아쉽지만 긍정적으로 평가해줬으면 좋겠어.3) 그럼 올 1분기 실적은?① 본사를 비롯한 대일이노텍 등 대부분 자회사는 실적이 좋다.② 지난해 실적 부진에 주요 요인이었던 대일기배는 1월까지 DCT 물량 증가로 개선되고 있었지만 다만 2월 이후 코로나 발생 영향이 실적에 어느 정도 영향을 미칠지 물음표다. 코로나19가 예상보다 길어지고 있어 우려가 있긴 하다.4) 올 한해(2020년) 실적 전망은?예상치 못한 코로나19 문제로 전망 불확실성이 증가했다. 다만 코로나19 효과를 제외하면 다음과 같은 실적 개선 요인이 있다. (상세설명은 IR자료를 참고하기 바란다)①EV감속기 매출증가(207억→692억)②DCT(듀얼클러치변속기) 매출증가 ③T-project 온기실적 반영 ④종속회사 실적개선 ⑤자동차 업황회복 5.실적부진의 원인인 대일기배와 제인모터스의 전망은?① 대일기배 실적은 지리차 물량이 급격히 감소하면서 부진했다. 그러나 올해는 HMC(현대차, 베이징현대트랜시스) 물량, 특히 연비 개선에 중요한 DCT 비중이 커지고 있어 지난해보다 개선될 것이다.② 제인모터스는 현대차의 전기 포터 출시로 판매량이 예상보다 적었지만 냉장/냉동 트럭과 농촌용 다목적 차량을 중심으로 실적 개선을 기대하고 있다. 어쨌든 대일기배와 제인모터스는 2019년이 최악이고 올해 회복을 기대하고 있다. 6. CB 상환 계획은 어떤가.일단 CB 상환은 2021년으로 연기한 상황이다. 다만 금융비용 부담을 줄이기 위해 ①잉여현금흐름을 이용해 차입금 상환에 주력하고 있으며 주)DIC의 연간 감가상각비는 420억원으로 실제 지출한 돈이 아니기 때문에 부채상환용으로 사용할 수 있다.② 투자용 부동산 매각과 ABL 발행으로 충분한 상환 능력을 확보한 상황이다. 또한 오픈할 수 없는 다양한 조달 방식이 있다. 유동성 문제는 작년에 이미 종결되었다고 판단한다. 7. 회사에서 보는 디아이씨의 기업가치는?현재 DIC의 시가총액은 600억원대다. 차입금이 많지만 연간 감가상각비만 420억원이다. 2016년과 2017년 영업이익은 300억원을 웃돌았지만 올해 당사 기대대로 실적 개선이 이뤄지면 연간 EBITDA가 회사 가치가 비슷한 수준이 된다(주: 통상 9~10배인데 1배로 극히 저평가 상태가 된다). 이 부분은 투자자들이 판단할 문제다.특히 강조하고 싶은 것은 설명회 자료에 표현했듯이 올해 700억원(지난해 200억원)에 가까운 EV 감속기 매출이 2023년이 되면 EV-감속기에서만 3000억원에 가까운 매출이 발생한다는 것이다. 또 SBW 등 전동제어 부품만 최소 700억원을 예상(추가 수주량이 더 클 것으로 예상)하고 있다. 전동제어사업부의 이익률은 DIC의 노멀이익률 4~5%를 웃돌 것으로 보인다. 성장성과 수익성이 담보된 전동제어사업부의 가치는 어느 정도일까. 투자자의 판단에 달렸다.

이것으로 DIC의 빅버스가 종료되었다. 표면적으로는 막대한 적자를 냈지만 이를 돌이켜보면 그동안 쌓인 부실을 한꺼번에 털어냈다는 뜻이기도 하다.본사는 건실하다. 다만 자회사가 모든 것을 털어낸 셈이다. 과거의 부실을 털어낼 뿐 아니라 잠재적 부실까지 씻어내는 뼈아픈 한 해였다. 이를 위해 부실 우려가 있는 자산에 대한 충당금을 설정하고, 또 수년에 걸쳐 배분(상각)하는 자본적 지출도 미래를 위해 한꺼번에 비용 처리했다(2019년에 특히 많이 발생했다. 100억원 정도…) 올해부터는 자신 있다는 방증이기도 하다.이들 모든 비용 처리로 인한 적자는 일회성이다. 내년도 실적이 여전히 바닥난다면 이렇게까지 할까. 즉 2020년부터 실적이 턴어라운드하기 때문에 이를 극대화시키기 위한 전략이다.지난해 대규모 적자의 원흉, 대일기배가 올해부터는 턴어라운드한다. 지난 1월 드디어 흑자를 냈다!!! 하지만 운이 따라오지 않는 2월 신종 코로나바이러스 감염증 때문에 한숨이 나온다. 코로나 사태가 끝나면 빠르게 실적을 회복할 것이다.반면 제인모터스는 규모가 작아 손실에 미치는 부분이 미미하다. 올해는 테리어(다목적 전기차) 판매에서 잘될 것으로 판단된다. 미래의 한방으로 남기고 싶은 회사다.이들 사항에 대해 주담과 일문일답한 내용을 정리해 아래에 적는다. (주담은 항상 보수적으로 이야기하니 이를 고려해 달라.) 1분기 부진한 실적에 대해 설명해 달라.DIC는 별도 기준 매출은 지난해 대비 5.1% 증가했으나 아래와 같은 일회성 비용 등의 발행으로 손실이 발생했다.ⓐ T-Project 관련 시설 이전 비용 40억원과 설비 가동 등을 위한 외주가공비(인건비 대체효과) 증가로 30억원 발생 등ⓑ 각종 일회성 충당금 등 비용발행(아래 종속회사 참조) 종속회사는 자산손상가치 인식 및 보수적 회계처리에 따른 각종 충당금 설정으로 일회성 손실이 발생하였다.ⓐ 디아이씨 재고자산 중 중단모델 재고자산과 장기 재고자산에 대한 충당금 설정ⓑ 디아이씨 하자보수 충당금 설정. 당사는 그동안 하자보수비용이 거의 발행되지 않아 인식하지 못했으나 강화된 회계기준에 따라 인식ⓒ 대일배자산가치평가손실인식(영업외비용), 대일배자산사용가치(Value in Use)가 영업순자산을 밑돌아 유형자산손상차손인식하는 기타 종속회사인 대일배와 제인모터스의 실적이 부진했다. 대일기배는 위축된 중국 자동차 시장의 영향을 받았고 제인모터스는 현대차의 전기 포터 출시로 판매량이 기대치를 밑돌았다.2. 적자폭이 예상보다 컸다. 왜 그럴까?일부 자산이 보수적인 회계처리로 당기비용 처리됐다. 또 향후 발생할 자산가치 훼손 가능성도 비용화해 선반영시켰다. 숫자적으로는 부정적이지만 그만큼 회계적으로는 가벼워졌다. T-Project 수주에 따른 첫해 비용 금액이 과대하게 발생했지만 2020년 이후 추가 발생 비용이 없어 감속기 매출이 증가할 것이다. 또한 대일기배 7-DCT 매출이 증가할 것이다. 2019년 3Q 매출 177억원, 4Q 매출 125억원으로 증가하고 있다. 우리나라 예상대로 실적 개선이 이뤄질 경우 지난해처럼 예상치 못한 곳에서 비용이 발생할 확률이 낮아졌다. 숫자적으로는 아쉽지만 긍정적으로 평가해줬으면 좋겠어.3) 그럼 올 1분기 실적은?① 본사를 비롯한 대일이노텍 등 대부분 자회사는 실적이 좋다.② 지난해 실적 부진에 주요 요인이었던 대일기배는 1월까지 DCT 물량 증가로 개선되고 있었지만 다만 2월 이후 코로나 발생 영향이 실적에 어느 정도 영향을 미칠지 물음표다. 코로나19가 예상보다 길어지고 있어 우려가 있긴 하다.4) 올 한해(2020년) 실적 전망은?예상치 못한 코로나19 문제로 전망 불확실성이 증가했다. 다만 코로나19 효과를 제외하면 다음과 같은 실적 개선 요인이 있다. (상세설명은 IR자료를 참고하기 바란다)①EV감속기 매출증가(207억→692억)②DCT(듀얼클러치변속기) 매출증가 ③T-project 온기실적 반영 ④종속회사 실적개선 ⑤자동차 업황회복 5.실적부진의 원인인 대일기배와 제인모터스의 전망은?① 대일기배 실적은 지리차 물량이 급격히 감소하면서 부진했다. 그러나 올해는 HMC(현대차, 베이징현대트랜시스) 물량, 특히 연비 개선에 중요한 DCT 비중이 커지고 있어 지난해보다 개선될 것이다.② 제인모터스는 현대차의 전기 포터 출시로 판매량이 예상보다 적었지만 냉장/냉동 트럭과 농촌용 다목적 차량을 중심으로 실적 개선을 기대하고 있다. 어쨌든 대일기배와 제인모터스는 2019년이 최악이고 올해 회복을 기대하고 있다. 6. CB 상환 계획은 어떤가.일단 CB 상환은 2021년으로 연기한 상황이다. 다만 금융비용 부담을 줄이기 위해 ①잉여현금흐름을 이용해 차입금 상환에 주력하고 있으며 주)DIC의 연간 감가상각비는 420억원으로 실제 지출한 돈이 아니기 때문에 부채상환용으로 사용할 수 있다.② 투자용 부동산 매각과 ABL 발행으로 충분한 상환 능력을 확보한 상황이다. 또한 오픈할 수 없는 다양한 조달 방식이 있다. 유동성 문제는 작년에 이미 종결되었다고 판단한다. 7. 회사에서 보는 디아이씨의 기업가치는?현재 DIC의 시가총액은 600억원대다. 차입금이 많지만 연간 감가상각비만 420억원이다. 2016년과 2017년 영업이익은 300억원을 웃돌았지만 올해 당사 기대대로 실적 개선이 이뤄지면 연간 EBITDA가 회사 가치가 비슷한 수준이 된다(주: 통상 9~10배인데 1배로 극히 저평가 상태가 된다). 이 부분은 투자자들이 판단할 문제다.특히 강조하고 싶은 것은 설명회 자료에 표현했듯이 올해 700억원(지난해 200억원)에 가까운 EV 감속기 매출이 2023년이 되면 EV-감속기에서만 3000억원에 가까운 매출이 발생한다는 것이다. 또 SBW 등 전동제어 부품만 최소 700억원을 예상(추가 수주량이 더 클 것으로 예상)하고 있다. 전동제어사업부의 이익률은 DIC의 노멀이익률 4~5%를 웃돌 것으로 보인다. 성장성과 수익성이 담보된 전동제어사업부의 가치는 어느 정도일까. 투자자의 판단에 달렸다.

이것으로 DIC의 빅버스가 종료되었다. 표면적으로는 막대한 적자를 냈지만 이를 돌이켜보면 그동안 쌓인 부실을 한꺼번에 털어냈다는 뜻이기도 하다.본사는 건실하다. 다만 자회사가 모든 것을 털어낸 셈이다. 과거의 부실을 털어낼 뿐 아니라 잠재적 부실까지 씻어내는 뼈아픈 한 해였다. 이를 위해 부실 우려가 있는 자산에 대한 충당금을 설정하고, 또 수년에 걸쳐 배분(상각)하는 자본적 지출도 미래를 위해 한꺼번에 비용 처리했다(2019년에 특히 많이 발생했다. 100억원 정도…) 올해부터는 자신 있다는 방증이기도 하다.이들 모든 비용 처리로 인한 적자는 일회성이다. 내년도 실적이 여전히 바닥난다면 이렇게까지 할까. 즉 2020년부터 실적이 턴어라운드하기 때문에 이를 극대화시키기 위한 전략이다.지난해 대규모 적자의 원흉, 대일기배가 올해부터는 턴어라운드한다. 지난 1월 드디어 흑자를 냈다!!! 하지만 운이 따라오지 않는 2월 신종 코로나바이러스 감염증 때문에 한숨이 나온다. 코로나 사태가 끝나면 빠르게 실적을 회복할 것이다.반면 제인모터스는 규모가 작아 손실에 미치는 부분이 미미하다. 올해는 테리어(다목적 전기차) 판매에서 잘될 것으로 판단된다. 미래의 한방으로 남기고 싶은 회사다.이들 사항에 대해 주담과 일문일답한 내용을 정리해 아래에 적는다. (주담은 항상 보수적으로 이야기하니 이를 고려해 달라.) 1분기 부진한 실적에 대해 설명해 달라.DIC는 별도 기준 매출은 지난해 대비 5.1% 증가했으나 아래와 같은 일회성 비용 등의 발행으로 손실이 발생했다.ⓐ T-Project 관련 시설 이전 비용 40억원과 설비 가동 등을 위한 외주가공비(인건비 대체효과) 증가로 30억원 발생 등ⓑ 각종 일회성 충당금 등 비용발행(아래 종속회사 참조) 종속회사는 자산손상가치 인식 및 보수적 회계처리에 따른 각종 충당금 설정으로 일회성 손실이 발생하였다.ⓐ 디아이씨 재고자산 중 중단모델 재고자산과 장기 재고자산에 대한 충당금 설정ⓑ 디아이씨 하자보수 충당금 설정. 당사는 그동안 하자보수비용이 거의 발행되지 않아 인식하지 못했으나 강화된 회계기준에 따라 인식ⓒ 대일배자산가치평가손실인식(영업외비용), 대일배자산사용가치(Value in Use)가 영업순자산을 밑돌아 유형자산손상차손인식하는 기타 종속회사인 대일배와 제인모터스의 실적이 부진했다. 대일기배는 위축된 중국 자동차 시장의 영향을 받았고 제인모터스는 현대차의 전기 포터 출시로 판매량이 기대치를 밑돌았다.2. 적자폭이 예상보다 컸다. 왜 그럴까?일부 자산이 보수적인 회계처리로 당기비용 처리됐다. 또 향후 발생할 자산가치 훼손 가능성도 비용화해 선반영시켰다. 숫자적으로는 부정적이지만 그만큼 회계적으로는 가벼워졌다. T-Project 수주에 따른 첫해 비용 금액이 과대하게 발생했지만 2020년 이후 추가 발생 비용이 없어 감속기 매출이 증가할 것이다. 또한 대일기배 7-DCT 매출이 증가할 것이다. 2019년 3Q 매출 177억원, 4Q 매출 125억원으로 증가하고 있다. 우리나라 예상대로 실적 개선이 이뤄질 경우 지난해처럼 예상치 못한 곳에서 비용이 발생할 확률이 낮아졌다. 숫자적으로는 아쉽지만 긍정적으로 평가해줬으면 좋겠어.3) 그럼 올 1분기 실적은?① 본사를 비롯한 대일이노텍 등 대부분 자회사는 실적이 좋다.② 지난해 실적 부진에 주요 요인이었던 대일기배는 1월까지 DCT 물량 증가로 개선되고 있었지만 다만 2월 이후 코로나 발생 영향이 실적에 어느 정도 영향을 미칠지 물음표다. 코로나19가 예상보다 길어지고 있어 우려가 있긴 하다.4) 올 한해(2020년) 실적 전망은?예상치 못한 코로나19 문제로 전망 불확실성이 증가했다. 다만 코로나19 효과를 제외하면 다음과 같은 실적 개선 요인이 있다. (상세설명은 IR자료를 참고하기 바란다)①EV감속기 매출증가(207억→692억)②DCT(듀얼클러치변속기) 매출증가 ③T-project 온기실적 반영 ④종속회사 실적개선 ⑤자동차 업황회복 5.실적부진의 원인인 대일기배와 제인모터스의 전망은?① 대일기배 실적은 지리차 물량이 급격히 감소하면서 부진했다. 그러나 올해는 HMC(현대차, 베이징현대트랜시스) 물량, 특히 연비 개선에 중요한 DCT 비중이 커지고 있어 지난해보다 개선될 것이다.② 제인모터스는 현대차의 전기 포터 출시로 판매량이 예상보다 적었지만 냉장/냉동 트럭과 농촌용 다목적 차량을 중심으로 실적 개선을 기대하고 있다. 어쨌든 대일기배와 제인모터스는 2019년이 최악이고 올해 회복을 기대하고 있다. 6. CB 상환 계획은 어떤가.일단 CB 상환은 2021년으로 연기한 상황이다. 다만 금융비용 부담을 줄이기 위해 ①잉여현금흐름을 이용해 차입금 상환에 주력하고 있으며 주)DIC의 연간 감가상각비는 420억원으로 실제 지출한 돈이 아니기 때문에 부채상환용으로 사용할 수 있다.② 투자용 부동산 매각과 ABL 발행으로 충분한 상환 능력을 확보한 상황이다. 또한 오픈할 수 없는 다양한 조달 방식이 있다. 유동성 문제는 작년에 이미 종결되었다고 판단한다. 7. 회사에서 보는 디아이씨의 기업가치는?현재 DIC의 시가총액은 600억원대다. 차입금이 많지만 연간 감가상각비만 420억원이다. 2016년과 2017년 영업이익은 300억원을 웃돌았지만 올해 당사 기대대로 실적 개선이 이뤄지면 연간 EBITDA가 회사 가치가 비슷한 수준이 된다(주: 통상 9~10배인데 1배로 극히 저평가 상태가 된다). 이 부분은 투자자들이 판단할 문제다.특히 강조하고 싶은 것은 설명회 자료에 표현했듯이 올해 700억원(지난해 200억원)에 가까운 EV 감속기 매출이 2023년이 되면 EV-감속기에서만 3000억원에 가까운 매출이 발생한다는 것이다. 또 SBW 등 전동제어 부품만 최소 700억원을 예상(추가 수주량이 더 클 것으로 예상)하고 있다. 전동제어사업부의 이익률은 DIC의 노멀이익률 4~5%를 웃돌 것으로 보인다. 성장성과 수익성이 담보된 전동제어사업부의 가치는 어느 정도일까. 투자자의 판단에 달렸다.

인기글

")

![[24.07.02] 오늘의 게임뉴스_시프트업, 공모가 6만원 확정… '시가총액 3.5조원'의 4대 게임사 넥슨 퍼스트 디센던트, 스팀 사전 다운로드부터 '매우 긍정적' 평가 등](https://mblogthumb-phinf.pstatic.net/MjAyNDA3MThfMjk2/MDAxNzIxMzEwNjExMzg3.OBTejez6fG9zfVeWMxcy4xD0iltpiKU1yyLdBDAeS14g.yEt2bLVr3uHtlRxca4fDWW2dxJLYOUKaqQD0gtriH3cg.PNG/3.png?type=w800 "[24.07.02] 오늘의 게임뉴스_시프트업, 공모가 6만원 확정… '시가총액 3.5조원'의 4대 게임사 넥슨 퍼스트 디센던트, 스팀 사전 다운로드부터 '매우 긍정적' 평가 등")